Entidades financieras y gobiernos de la región trabajan para promover más opciones y alternativas que incentiven el ahorro y su importancia en el marco de la educación financiera ante el impacto en las finanzas personales de la región por la pandemia.

Por Valora Analitik para Grupo SURA*

El Covid-19 dejó ver la importancia del ahorro y la diversificación de ingresos ante coyunturas de alto impacto como la pandemia, por lo que la educación financiera y recalcar su necesidad estratégica en regiones como Latinoamérica es fundamental ante las bajas tasas generalizadas que presenta la región en cuanto al ahorro, según datos soportados por la Federación Latinoamericana de Bancos (Felaban).

Así, entidades financieras, gobiernos y empresas enfatizan en fortalecer la cultura del ahorro para establecer objetivos financieros que contribuyan con el bienestar y el cumplimiento de metas en el largo plazo para muchas personas y que es una tarea pendiente en la región respecto a economías más desarrolladas.

Esto pues se ha determinado en los informes de inclusión financiera que elabora anualmente Felaban, que solo un 24% de la población en Latinoamérica ahorra de manera formal en organizaciones financieras y, en total, un 33% lo materializa con otras alternativas informales, una cifra que es baja en comparación con el 71% de ahorro integral que registran las naciones más desarrolladas en la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

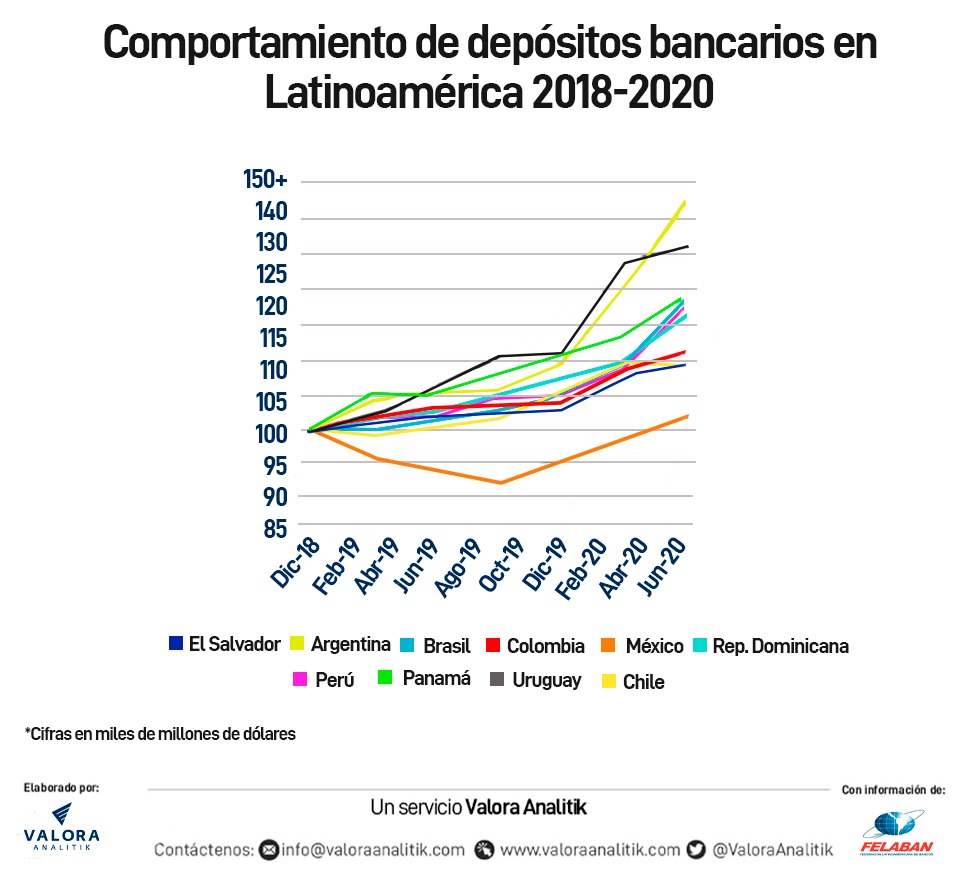

El saldo total de depósitos de la banca latinoamericana se mueve en torno a US$1,75 billones y US$1,80 billones, cifra que ha caído levemente respecto a años como 2018. Sin embargo, se evidencia un crecimiento cercano al 63% en comparación con el saldo de depósitos observado una década atrás (US$ 1,07 billones), lo que, en épocas de pandemia, también se ha sostenido por las diversas estrategias y programas de transferencias monetarias que han creado algunos gobiernos de la región, lo que ha favorecido la inclusión financiera en Latinoamérica.

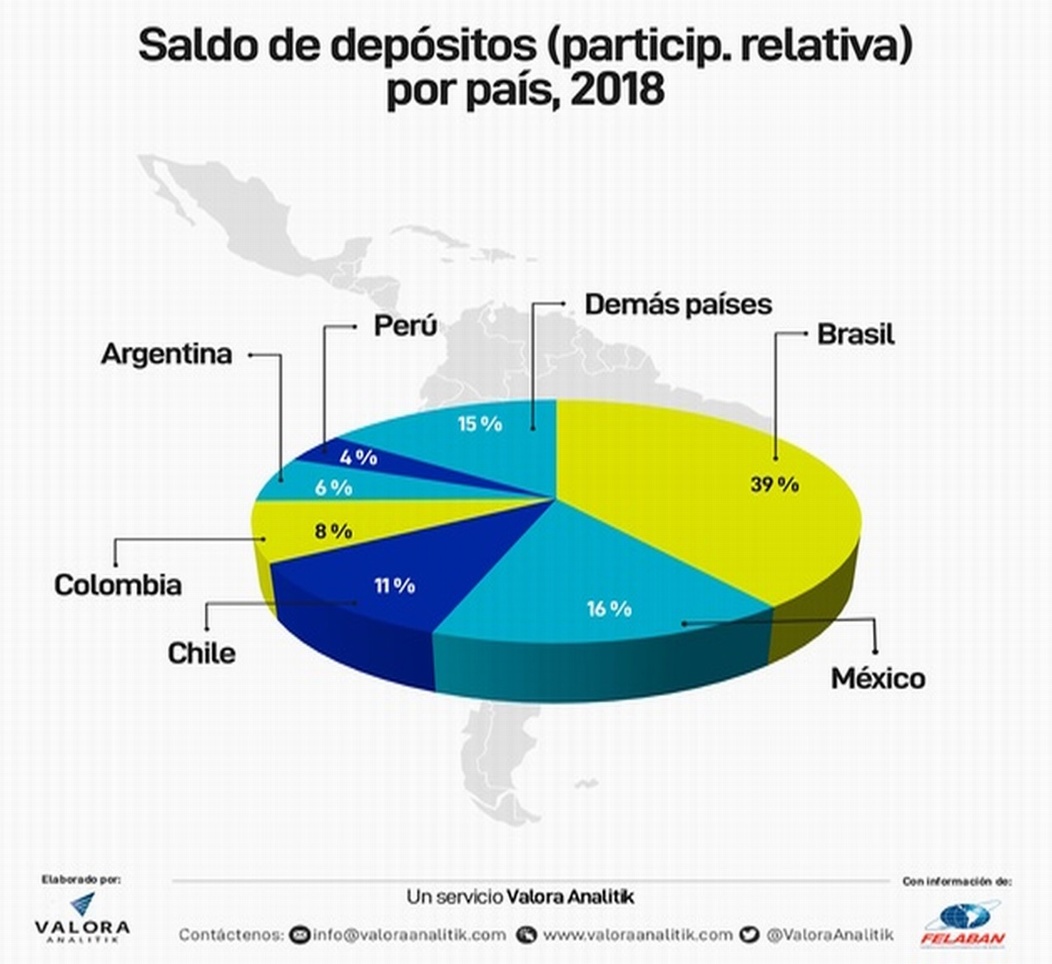

Seis países (Brasil, México, Chile, Colombia, Argentina y Perú) reúnen cerca del 80% del saldo total de depósitos de la banca y entidades financieras latinoamericanas, lo que revela su alta relevancia para la región al representar las economías de mayor tamaño, pero también los avances más importantes en la materia.

¿Cómo impulsar el ahorro en la región?

María Cristina Arrastía, vicepresidente de Negocios de Bancolombia, explicó sobre la importancia de incentivar esta cultura porque “para darle la importancia al ahorro es fundamental entender qué representa el dinero para cada persona. Cada individuo que recibe sus ingresos, sea de forma permanente o temporal, lo recibe producto del intercambio que hace al entregar su tiempo, conocimiento e inteligencia a una empresa o actividad como independiente. Esto es muy importante, pero no todos somos conscientes de lo que representa en nuestra vida el dinero que recibimos. Si así lo hiciéramos, lo primero que haríamos sería pagarnos a nosotros mismos, reservando una parte de ese dinero para ir planificando el cumplimiento de nuestros sueños y tener una reserva para cubrir algún imprevisto: no hacerlo puede convertirse en el detonante de una crisis económica familiar, emocional o financiera”.

Julián Cárdenas, economista y estratega de Ahorro e Inversión de Protección, administradora de fondos de pensiones y cesantías del Grupo SURA, expresó que “la educación financiera es clave. Se debe promover el ahorro para luego poder pensar en temas como la inversión. Ahora, existen alternativas como los descuentos de nómina para ir ahorrando y que sea útil en temas como la vivienda o la educación. También se debe fortalecer el ahorro voluntario, que sea flexible y abra a futuro las puertas para portafolios de inversión de distintas categorías, más conservadores como la renta fija u otros portafolios con mayor riesgo asociados a la renta variable”.

En tanto, su importancia desde una visión corporativa radica en que “para que las empresas sean sostenibles en el tiempo deben ser rentables y tener suficiente liquidez con el fin de salvaguardar sus obligaciones de corto, mediano y largo plazo. Cabe resaltar que el análisis de flujo de caja es una de las principales herramientas de las compañías para evaluar dicho nivel de liquidez, ya que en él se identifican los excesos y faltantes de recursos y se pronostican las necesidades financieras y de inversión del negocio. Cuando una empresa identifica que tiene superávits de liquidez en algunos periodos de su ciclo de negocio, estos pueden ser invertidos en instrumentos financieros, logrando optimizar la rentabilidad de esos recursos y evitando que se conviertan en capital ocioso”, comentó Arrastía.

Bajo este panorama, se diagnostica que si bien existen economías que avanzan de una manera más profunda en la cultura del ahorro tanto para personas como empresas, aún existen tareas por resolver en Latinoamérica, principalmente en términos de educación financiera y el conocimiento del mercado para saber cuáles son las mejores alternativas de ahorro, más allá de las clásicas cuentas bancarias que han crecido como el producto más notorio en los diferentes países de la región.

Múltiples alternativas para incentivar ahorro e inversión

Para iniciar con cualquier producto financiero, es importante conocer que entre ahorro e inversión hay algunas diferencias. En el ahorro se guardan recursos para disponer de ellos en el futuro (con algunos rendimientos, dependiendo del tipo de producto), mientras que, con la inversión, se buscan obtener ganancias extras (usualmente mayores a la del ahorro), pero que debe tener en cuenta criterios como un horizonte de inversión, el perfil de riesgo de cada persona y sus metas financieras específicas.

Para Jorge Alarcón, experto en finanzas personales de la Universidad de Antioquia, es fundamental que desde el punto de vista de educación se clarifiquen estos aspectos básicos entre ahorro e inversión. “Con el ahorro, se proyecta disponer del capital guardado en un tiempo futuro, mientras que los recursos destinados a la inversión se deben considerar hacia una estrategia de rentabilidad, pero que no siempre está garantizada y tiene sus riesgos. Son conceptos que muchas personas confunden”.

En este sentido, destacan en la región productos como los vehículos de ahorro programado, cuentas de ahorro con trámite de apertura simplificado, depósitos electrónicos, cuentas de ahorro y fomento a la construcción o los certificados de depósito a término fijo (CDT), fondos de inversión colectiva (FIC) o fondos de pensiones voluntarias (FPV) que ayudan a incrementar el capital para las metas de jubilación a largo plazo.

En este sentido, los FPV son una de las opciones que más potencial tienen en la región pues son un vehículo de ahorro e inversión que permiten cumplir objetivos como: complementar la pensión, comprar vivienda a la que vez se pueden obtener beneficios en impuestos, como ocurre por ejemplo en Colombia, al permitir bajar el valor del impuesto de renta. Además, cuentan con distintas alternativas que se adaptan al plazo de los objetivos y el perfil de riesgo de cada persona, todo ello mientras se generan rendimientos.

Del mismo modo, con los FIC y los FPV se diversifica el ahorro e inversión pues se invierte en diferentes tipos de activos, tanto en renta fija como variable, por lo que no depende de lo que ocurra con una sola variable, industria o sector.

Según explica Martín Azcárraga, experto en finanzas personales del Tecnológico de Monterrey en México, explicó que los FIC y los FPV tiene un alto potencial de crecimiento entre las alternativas de ahorros en los países latinoamericanos pues “son productos menos conocidos que las tradicionales cuentas de ahorro, de depósitos o CDT y contribuyen con rentabilidades mayores que las que brindan estas opciones en el largo plazo. Son muy atractivas para explorar y que han empezado a generar interés por su retorno ante la pandemia. Es muy importante diversificar el ahorro, pensando en el futuro”.

Otra opción de ahorro son las cesantías para los empleados que cuentan con estos recursos y con los que es clave “elegir el fondo que más se adapte a la relación riesgo-retorno y el tiempo respectivo de cada portafolio, el track récord, el gobierno corporativo y la solidez financiera de la compañía que gestiona estos dineros”, dijo Alarcón.

En tanto, el ahorro informal o ‘bajo el colchón’ si bien es una alternativa simple, se debe tener en cuenta que no genera rendimientos, los recursos no están seguros e implica mucha disciplina para que los recursos no se conviertan en ‘dinero de bolsillo’.

Para comenzar con un hábito que pueda ser sostenible financieramente en el tiempo, se sugiere que, sin importar el nivel de ingreso que se tenga, todas las personas pueden hacerlo. Por tanto, es necesario establecer una meta de ahorro, por ejemplo, de 10% del salario. Lo primero que se debe hacer cada mes para que esto sea exitoso es separar estos recursos del ingreso mensual y después realizar los gastos necesarios. Así, poco a poco, podrá crearse un hábito del ahorro personal o familiar.

De esta manera, para diversificar las opciones formales en el sistema financiero, por ejemplo, también existen más alternativas como los bolsillos en las cuentas de ahorro y corrientes, fiducuentas o planes semilla, entre otros, como productos que permiten ahorrar de forma periódica y automatizada para mantener una reserva.

“En particular los bolsillos en las cuentas ayudan a quienes la plata se les convierte en recursos para gastos diarios. Separar los pagos del mes es la forma más organizada de cumplir con los compromisos y también para quienes tienen varios objetivos ir distribuyendo los ahorros en esos planes futuros”, agregó Arrastía.

Educación financiera, uno de los mayores retos en Latinoamérica

Ante el impacto que deja la pandemia para la clase media en varios países de la región, también es necesario fortalecer la educación financiera que impacta directamente en el ahorro, explicada como un obstáculo regional, a pesar de los avances graduales.

“El principal obstáculo de la inclusión financiera tiene que ver con la educación financiera de parte del público. Es claro que desde el punto de vista de la banca y del sector financiero se acusa una ausencia de habilidades del público para conocer conceptos básicos de las finanzas personales. Esto seguramente se agudiza a lo largo de la vida de un individuo que desconoce el concepto del ahorro, el adecuado uso del crédito, la jubilación, el valor de dinero entre otros. No menos grave es que aparezca en segundo lugar la informalidad económica, como un problema que subsiste en el tiempo; razón por la cual es vital que la política pública se ocupe del tema con medidas razonables”, diagnosticó Felaban en su análisis sobre cómo impulsar el ahorro en Latinoamérica.

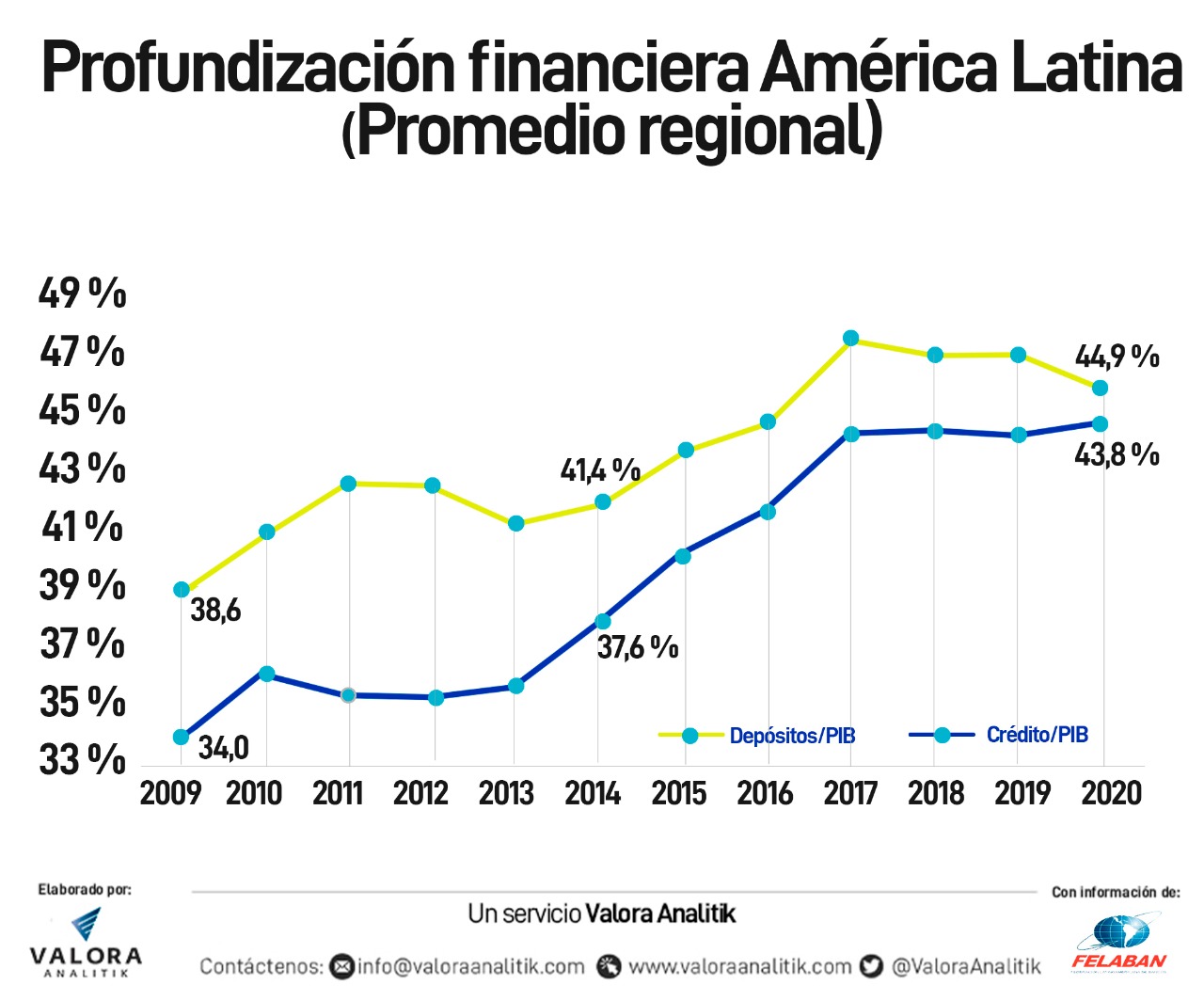

En cuanto a las capacidades financieras de la población, aunque más del 80% conoce los productos financieros básicos (tarjetas de crédito, débito y depósitos en cuentas de ahorro), solo una minoría conoce alternativas más sofisticadas de productos, por lo que la profundización financiera es aún menor al 50% en la región.

Esto implica que aún existe un gran potencial de mejora y la estrategia desde el punto de vista de gobierno se debe plantear en cuanto a capacitar sobre la importancia del ahorro formal, el manejo de las finanzas personales y el presupuesto familiar. Asimismo, educar sobre la correcta utilización de herramientas financieras como tarjetas de crédito, préstamos o productos de inversión será clave para su crecimiento.

Por ello, si bien hay importantes retos por enfrentar, la pandemia ha revelado el impacto positivo y crecimiento futuro en los niveles de inclusión, gracias a esquemas de transferencias de efectivo implementados por países como Colombia, Chile, Perú, Paraguay y Panamá. Las autoridades han transferido estos subsidios a través de canales físicos de pago en efectivo, transferencias bancarias, banca móvil e, incluso, billeteras digitales, lo que amplía el espectro financiero para segmentos de la población que antes del Covid-19 desconocían estos productos.

Estos programas e iniciativas han incentivado a más consumidores a tener contacto con el sistema financiero formal, lo cual, constituye una noticia que puede ser alentadora en el corto plazo y contribuir con mayor conocimiento financiero en medio de un contexto económico aún incierto. Esta tendencia aún debe consolidarse en años próximos, mostrando que los consumidores entienden que existen múltiples alternativas como herramientas útiles para facilitar sus necesidades de transacciones, según concluye Felaban.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.