Fondos de pensión, gobiernos y académicos piden tener muy presente la tasa de reemplazo y una fotografía más amplia de la crisis actual para hablar de reformas.

Por Valora Analitik para Grupo SURA*

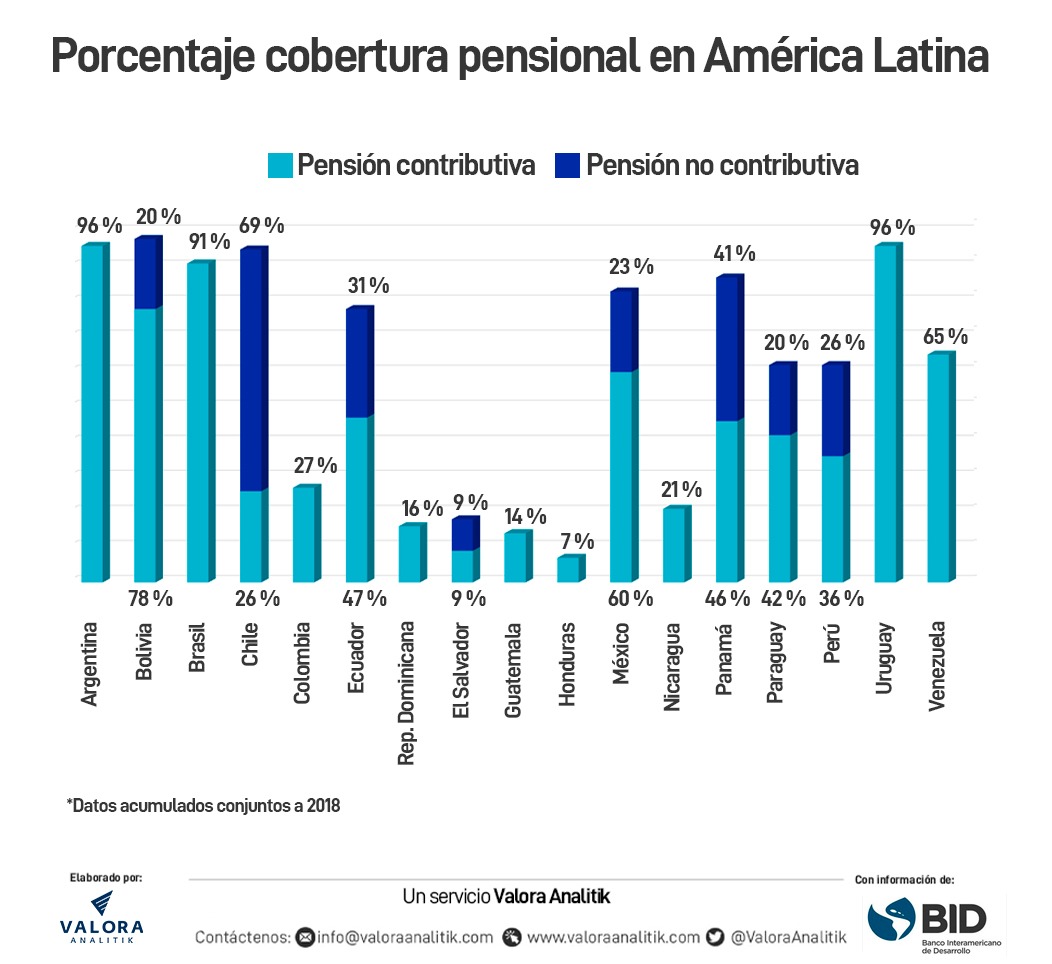

Antes de la pandemia, América Latina se enfrentaba a la necesidad de garantizar un sistema pensional acorde a los cambios demográficos y la urgencia por asegurar puestos formales de trabajo para ampliar la base de cotizantes.

La pandemia abrió nuevas necesidades y retos para los sistemas de ahorro de jubilación, cambios que evidentemente competen al grueso de la economía mundial.

Stein Emil Vollset, profesor de Departamento de Ciencias Métricas de la Salud de la Universidad de Washington, explica el primero de los cambios, el demográfico, de la siguiente manera: “Las poblaciones de América Latina empiezan a parecerse cada vez menos a una suerte de pirámide invertida, y más a un barril de cerveza”.

Lo anterior quiere decir que la tasa de reemplazo (entrada de nuevos cotizantes) se desacelera, situación que supone un primer reto: ¿Qué hacer con los sistemas de reparto? Es clave recordar que bajo este las cotizaciones de los trabajadores en activo están destinadas a financiar las pensiones existentes en ese momento, es decir, la generación cotizante financia la pensión de la generación jubilada y, a su vez, la primera será financiada por la generación que le sigue.

Para Jean Raby, CEO de la firma Natixis Investment Managers, “equilibrar las necesidades de los jubilados actuales y futuros con otras políticas públicas ha sido durante mucho tiempo uno de los temas más difíciles para las naciones de todo el mundo, y la pandemia mundial y sus consecuencias económicas no han hecho más que agravar el desafío".

Asofondos, gremio que reúne a los fondos privados de pensiones y cesantías en Colombia, ya tiene la solución: “Un sistema de reparto parece no ser inviable”, según palabras de Santiago Montenegro, presidente de esa agremiación.

“Tanto los individuos como los empleadores, las instituciones, los responsables de la formulación de políticas y los gestores de activos tienen un importante papel que desempeñar para abordar estas cuestiones, y creemos que el Índice Global de Retiro 2020 puede ayudar a avanzar en el diálogo al proporcionar una imagen clara y coherente de la situación de cada economía en una serie de indicadores clave", agrega Raby.

Datos del Banco de Desarrollo de América Latina (CAF) explican que la tasa de reemplazo (la cual define el porcentaje de ingresos en la jubilación respecto a los ingresos previos como trabajadores en activo) en países de la Ocde es del 59%, dato que está lejos del 70% recomendado para mantener fortalecido un sistema colaborativo de pensiones.

Pero Vollset deja de manifiesto que este inconveniente, del cual se tenía conocimiento bastante tiempo antes de la aparición del nuevo coronavirus, se complementa con la necesidad de que los gobiernos de la región ataquen el incremento vertiginoso de la informalidad y del desempleo que resienten el ahorro de los trabajadores para la vejez.

Según datos del Banco Interamericano de Desarrollo (BID), 17 millones de personas perdieron sus puestos de trabajo en América Latina, al cierre de 2020, por cuenta de la pandemia. En la primera mitad de 2020, la región vio cómo se perdían más de 29 millones de empleos, esto es un 14 % del empleo total. A pesar de que en los últimos meses se ha observado una recuperación gradual, la pérdida neta de empleo aún supera los 17 millones, es decir, un 8% con respecto a los niveles precrisis, indicó recientemente el organismo multilateral.

El fenómeno complejo es que, si bien la mayoría de esos trabajadores no entra directamente a engrosar las cifras de pobreza monetaria o pobreza extrema, los ahorros que quedan por su ejercicio laboral, o el dinero que hay en fondos de cesantías, empieza a utilizarse para cubrir las necesidades del día a día.

Situación en Latinoamérica

En un año de pandemia, la situación para los sistemas pensionales se ha tornado complicada pues las reformas pendientes en varios países se han postergado o tenido cambios ante la actual coyuntura.

Colombia, por ejemplo, decretó nuevas medidas en ese sentido. El Gobierno, en el marco de la emergencia económica, dio vía libre para que los trabajadores pudieran retirar parte de sus cesantías si se argumenta disminución de ingresos, además de la terminación de contrato (opción que ya estaba vigente).

Datos de Asofondos dan cuenta que, en 2020, se retiraron $2,5 billones (de un total de $6,2 billones) por concepto de terminación de contratos y reducción de ingresos.

Sin embargo, de momento, este país no ha tenido cambios al sistema pensional. Tanto Gobierno, como fondos privados esperan tener un panorama económico más claro que permita sentar las bases de esa transformación.

El único intento de cambio se dio en el Congreso de la República. Allí se tramitó un proyecto de Ley que otorgaba una ventana de 12 meses para el cambio de régimen pensional (para hombres mayores a 52 años y mujeres mayores a 47, con al menos 750 semanas cotizadas), pero al final fue archivado.

Pero Colombia no ha sido la única economía de la región que se ha animado a implementar cambios en los sistemas de ahorro para la vejez, por cuenta de la atención que representa la crisis económica que se desprende del coronavirus.

Perú y Chile, por ejemplo, aprobaron retiros parciales de los ahorros pensionales con la idea de que los trabajadores afectados por la pandemia pudieran acceder a recursos en medio de la crisis. Perú aprobó el retiro hasta del 25% en cuenta individuales, mientras que Chile lleva dos retiros de hasta el 10%.

En Perú, la propuesta incluye crear un Organismo Público de Pensiones (OPP), el cual sería una entidad estatal que controlaría el sistema de pensiones y administraría los fondos de los afiliados, por lo que el Estado tendría control absoluto del ahorro de los afiliados, situación que ha despertado controversia por la falta de claridad hasta ahora ante los mecanismos de control necesarios para proteger los ahorros de los afiliados.

Por su parte, en Chile, las discusiones se han enfocado en propuestas como los puntos adicionales de cotización con cargo al empleador a un sistema de ahorro general que permita llevar un registro individual para destinar a la pensión del contribuyente. Además, se propone crear una nueva política que busque sancionar el no pago de cotizaciones previsionales y otros ítems como un componente de capitalización colectiva, posibles reformas que han causado un estancamiento entre lo que pretende el Ejecutivo y los planteamientos en el Congreso.

México ha ido más allá y, de la mano del presidente Andrés Manuel López Obrador, presentó una reforma al sistema pensional en plena crisis. El plan, que entro en vigencia el 1 de enero de este año, tiene varios cambios sustanciales.

El primero de ellos tiene que ver con un aumento de la contribución del 6,5% al 15%, además de una reducción en las semanas de cotización, que pasará de las 1.250 a las 750.

El presidente de la Federación Internacional de Administradoras de Pensiones (Fiap), Guillermo Arthur, destacó que en la reforma se considere que el gobierno mexicano asuma el aumento de las aportaciones en los trabajadores de menores ingresos.

De momento, y con estos cambios, se estima que los recursos administrados por los fondos pensionales en México, conocidos como Afores, aumentarían del 18% del Producto Interno Bruto (PIB), al 46% del PIB de cara a 2030.

Sin embargo, Arthur también ha criticado que en la región las discusiones de los sistemas de pensiones estén constantemente bajo el escrutinio político y enfocado a regresar a un sistema completo de reparto, el cual es insostenible.

“Hay una ola de reformas que se está alejando de criterios técnicos y está más apoyada de prejuicios ideológicos, desgraciadamente eso sucedió en el caso de Perú y de Chile, donde simplemente se vio que las pensiones no estaban alcanzando el nivel satisfactorio sin tomar en cuenta criterios fundamentales”, agregó el presidente de Fiap.

Jorge Llano, vicepresidente técnico y de estudios económicos en Asofondos, analiza estas decisiones como un error posiblemente irreparable. “Lo que está pasando es que se está destruyendo ahorro productivo para hacer consumo inmediato. Consumo que además se va para electrodomésticos, como ha pasado en Chile. El tema más relevante es que cuando uno abre esa puerta, cerrarla es imposible”.

Llano recordó lo que ha pasado en Perú, donde se permitió, hace un par de años, el retiro del 95% de los ahorros individuales de jubilación, cuando se cumplía la edad de retiro. Ese dinero se usó en gastos menores “y ahora el Gobierno tiene que entrar a ver cómo soluciona el problema”.

La conclusión generalizada entonces es que las reformas, que tienen que ver con cambios a los modos y estructuras de los sistemas pensionales, deberían tener presente una fotografía más clara del panorama económico al que se enfrentan los países por la crisis de la pandemia.

Y para ello se necesitará discutir también una reforma laboral. El profesor del Instituto Tecnológico de Massachusetts (MIT), Daron Acemoglu, lo pone de la siguiente manera: “El envejecimiento de la población en sí no es catastrófico para los sistemas pensionales, no tener políticas públicas sobre los procesos de reemplazo de la mano de obra, sí lo es”.

Para Acemoglu cualquier reforma pensional, con mayor razón en medio de una pandemia, deberá tener en cuenta cómo la inteligencia artificial ayudará a hacer más eficiente el trabajo de las empresas, pero a su vez ahondará en el problema de que los trabajadores tendrán menos espacio en el mercado laboral toda vez que, de alguna manera, las empresas tendrán que reducir costos para sobrevivir a los efectos del coronavirus.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.