Si bien el próximo año seguirá siendo de reactivación, hay variables que los gobiernos deberán manejar con pinzas para que la recuperación económica no sea un proceso pasajero.

Por Valora Analitik para Grupo SURA*

América Latina, según han mencionado los principales organismos multilaterales, estará sumida en la necesidad de gestionar dos frentes: una alta inflación y un mercado laboral que sigue sin acomodarse a los niveles vistos antes de la pandemia.

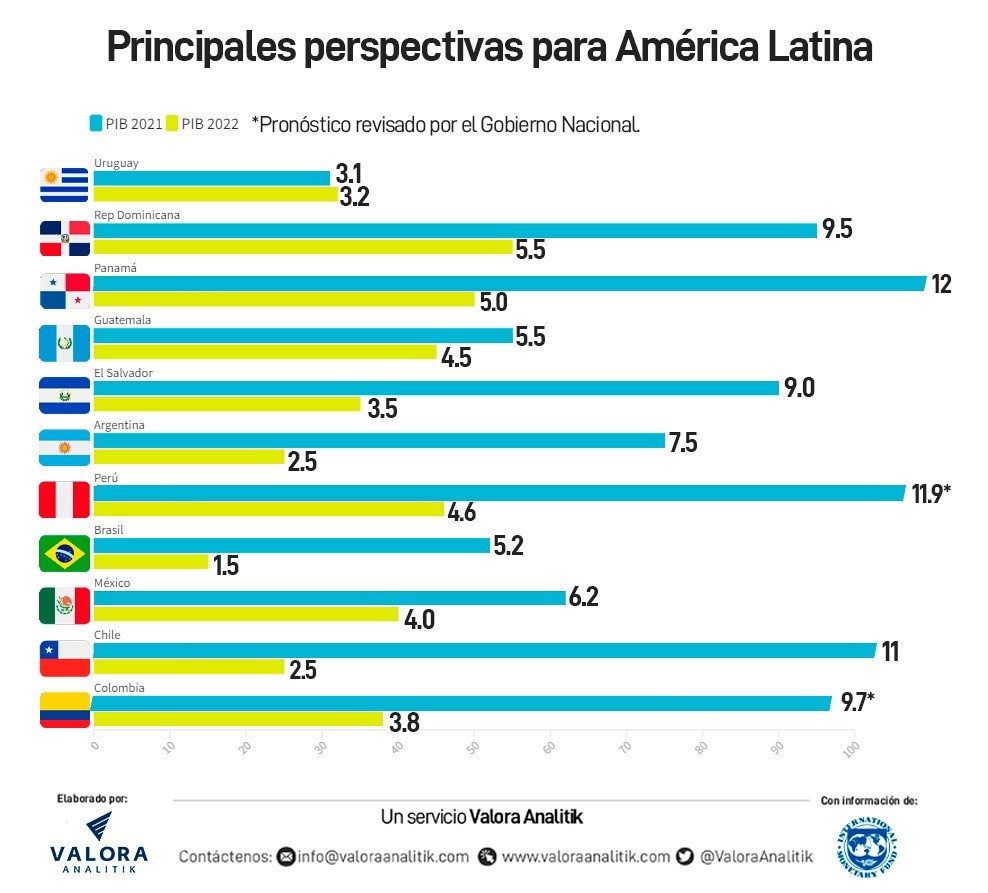

En ese sentido, el Fondo Monetario Internacional (FMI) ve que en 2022 el crecimiento regional del PIB podría ralentizarse al 3 % desde el 6.3 % que se espera repunte la economía latinoamericana en 2021.

En el horizonte se advierten fuertes alzas de precios en dos segmentos que afectan directamente el bolsillo de los ciudadanos: energía y alimentos, a los que se les suma un comercio internacional sumamente afectado por la crisis de contenedores y la incapacidad de responder a la alta demanda de productos. Coyunturas que además parecen no ser pasajeras y que llevan a pensar que la reactivación puede estar en riesgo.

La Comisión Económica para América Latina y el Caribe (Cepal) advierte que, si bien el desempleo y la alta inflación se convierten en hechos palpables en ese escenario de incertidumbre, hay otro sustancial del cual no hay certezas: nuevos brotes de la pandemia del Covid-19.

Alicia Bárcena, Secretaria General de la Cepal, ha manifestado que, para no sumarle una nueva variable compleja a ese 2022, es necesario que las economías de América Latina avancen sustancialmente en seguir vacunando a sus ciudadanos.

Informes como el del equipo de investigaciones económicas de BNP Paribas dejan ver más variables de análisis para América Latina, una de las más importantes: el comportamiento de los precios de las materias primas. El oro, cobre, petróleo, entre otros, van a sustentar o retardar el crecimiento de la región.

Y es muy posible que no se vean los niveles de un petróleo de referencia Brent cercano a los US$90, por lo que va a ser necesario que las naciones dependientes de estos materiales busquen vías de escape para solventar parte de los recursos que se van a dejar de recibir ante un comercio externo menguado.

Pero, además, hay que sumarle el factor político, determinante para conocer cuál será la línea económica que siga América Latina: Perú y Argentina van a tener la entrada en vigencia de nuevos cuerpos legislativos. Mientras Colombia, Brasil y México van a sumergirse en procesos presidenciales electorales, además de que se conocerán los primeros impactos que trae la elección del nuevo mandatario de Chile.

El triunfo de Gabriel Boric, particularmente, podría generar una ola de cambios económicos de gran calado en ese país, llevando a que la incertidumbre política se mantenga durante un tiempo sustancial.

Así lo han señalado entidades como Credicorp Capital que detalla que, a corto plazo, la tasa de cambio cotizaría entre 875 y 885 pesos chilenos, mientras que en el mediano podría bajar a 850.

Eso sí, todo dependerá de la moderación que el presidente electo tenga en sus primeros días de gobierno y de elementos clave como la designación de su gabinete, en especial de la persona que lidere la cartera de Hacienda. De ser lo contrario, “se podría ver una depreciación adicional del peso chileno”, explicó Credicorp. En cuanto a la Bolsa de Santiago, el índice Ipsa podría registrar una caída potencial de 10%.

De otro lado, en el mercado de renta fija la cosa es diferente: se espera un incremento en la percepción de riesgo cercano a 50 – 100 puntos básicos en el corto plazo.

Pero Chile, economía en la que además se está proponiendo un nuevo retiro de ahorros pensionales, no es el único foco de análisis de peso para América Latina. El mapa de movimientos políticos también permea a México.

En México se esperan elecciones estatales, al tiempo que el país se enfrenta a dos ejes de análisis, de un lado, los picos de contagio de Covid-19, que de momento no dan lo suficiente como para pensar que se vienen cierres por cuarentenas.

Así mismo, el comportamiento de la inflación es una prioridad para el Gobierno del país norteamericano. Tanto que, ante el aumento de precios, anclado al mismo efecto internacional, sigue influyendo para que el Banco Central de México mantenga el incremento de las tasas de interés.

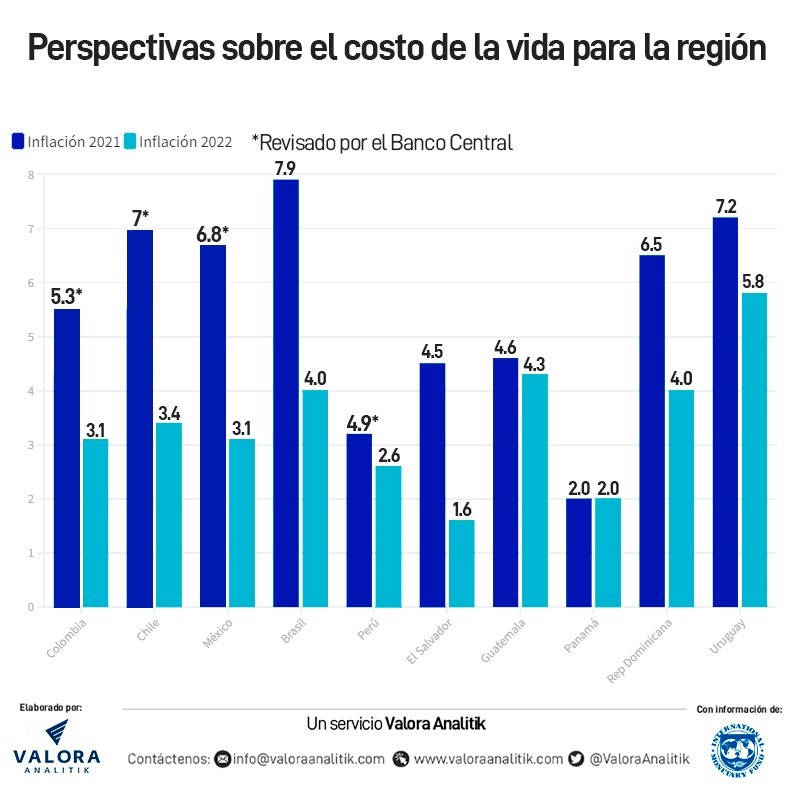

Hay que tener en cuenta que en la Junta llevada a cabo el pasado 16 de diciembre, el Banco Central de México decidió un alza de medio punto, la más alta de los últimos cuatro años, para llevar las tasas al 5.50 % y así intentar controlar la inflación que ya supera el 7% para el cierre del 2021.

Mismo ritmo se ha registrado en Perú, economía que ha estado atravesada por un proceso político que ya culminó, llevando a un nuevo viraje a la izquierda en el ejecutivo, situación que llevó a la devaluación histórica (frente al dólar) más alta informada por ese país, ubicando a la divisa norteamericana por encima de los cuatro soles.

De cara al futuro más inmediato, y esperando lo que se pueda dar también en términos de normalización de precios en bienes de primera necesidad, el Banco Central de Perú está viendo una normalización de tasas a un ritmo cercano a los 50 puntos básicos.

Lo anterior entendiendo que los picos de inflación, sumados a la devaluación, van a determinar las previsiones para que las expectativas de los analistas no sufran un desanclaje de las metas del emisor.

La lupa a Colombia

Colombia estará inmersa en ese mismo escenario, con las mismas complejidades, pero con la ventaja de llegar al 2022 como, según lo muestran las principales expectativas, la economía de América Latina con el mayor crecimiento del 2021 (cerca al 10 %).

El dato no es menor porque el país aterrizará en el 2022 como una de las economías más cercanas a la normalidad y aumentando su PIB frente a 2019, algo que el Ministro de Hacienda, José Manuel Restrepo, ha manifestado “es un crecimiento más allá del rebote”.

Los pendientes del país van a girar en torno a cómo reaccionar y controlar una inflación disparada, que tocará máximos del 6 % hacia marzo, pero que se espera empiece un proceso de normalización hacia la segunda mitad del año.

El llamado de tranquilidad llega en la voz del Gerente del Banco de la República, Leonardo Villar, para quien la inflación no parece ser un riesgo en el marco de la visión de los analistas, toda vez que hay un Banco que gana en credibilidad y porque hay confianza del mercado en la demanda de títulos de tesorería (TES) a 10 años.

“El papel del Banco entonces es que se mantenga la confianza para que los mercados sigan financiando al país con tasas relativamente bajas, pero eso no va suceder si no se confía en que la inflación va a ser más baja”, puntualizó Villar el pasado 2 de diciembre.

La lupa sobre lo que se espera en 2022 para Colombia también tiene en cuenta el hecho de ser un año electoral, uno que dejará a un nuevo mando en la Casa de Nariño. Este efecto ha sido advertido por varios agentes internacionales, entendiendo que el país está ante la posibilidad de experimentar un cambio de tendencia política.

Agencias calificadoras como Fitch Ratings han manifestado que, si bien al escenario de candidaturas todavía le falta madurar, primará la fortaleza institucional de Colombia sobre el rostro que llegue a la Presidencia del país.

En ese marco, a Colombia de todas maneras le tocará estar a la espera de que los socios comerciales de la región, más Estados Unidos, puedan seguirle el paso de la reactivación, toda vez que el país depende del crecimiento mancomunado para, entre otros, mejorar sus oportunidades de comercio exterior e inversión extranjera directa.

Sobre ese marco en el que se moverá Colombia, el panorama general denota, según José Ignacio López, director de Investigaciones Económicas de Corficolombiana, “una recomposición de las fuentes de crecimiento, en la que el consumo privado se moderaría, pero la inversión privada y las exportaciones tendrían un mayor dinamismo; y por el otro, un resultado electoral en el que el modelo económico del país no se ve comprometido”.

El punto final de análisis gira entonces sobre dos ejes: esperar cuál va a ser el comportamiento del dólar en Colombia y qué pasará con el proceso de normalización de la política monetaria a manos del emisor.

Para el primer caso, se necesitará ver qué ocurra con las decisiones de la Reserva Federal, la reapertura mundial y la confianza del mercado ante la posible aparición de nuevas cepas del Covid-19, puntos estos que flaquearon en la última parte del 2021, llevando a la tasa de cambio otra vez levemente arriba de los COP $4,000.

Sobre la normalización de las tasas de interés: el emisor ha sido claro en que “habrá que esperar”: la inflación marcará la línea. Gita Gopinath, consejera económica y directora del Departamento de Estudios del FMI, dijo en un reciente informe del organismo que, de haber mayores presiones inflacionarias, los bancos centrales deberán acelerar el aumento en las tasas de interés.

Con todo ese contexto, Gobierno, analistas, organismos multilaterales, entre otros, concuerdan en decir que, si bien Colombia va a experimentar una desaceleración en el impulso del crecimiento del PIB para 2022, será de los mayores de la región, llegando incluso a que el país crezca a niveles cercanos al 4.5 %.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.