*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.

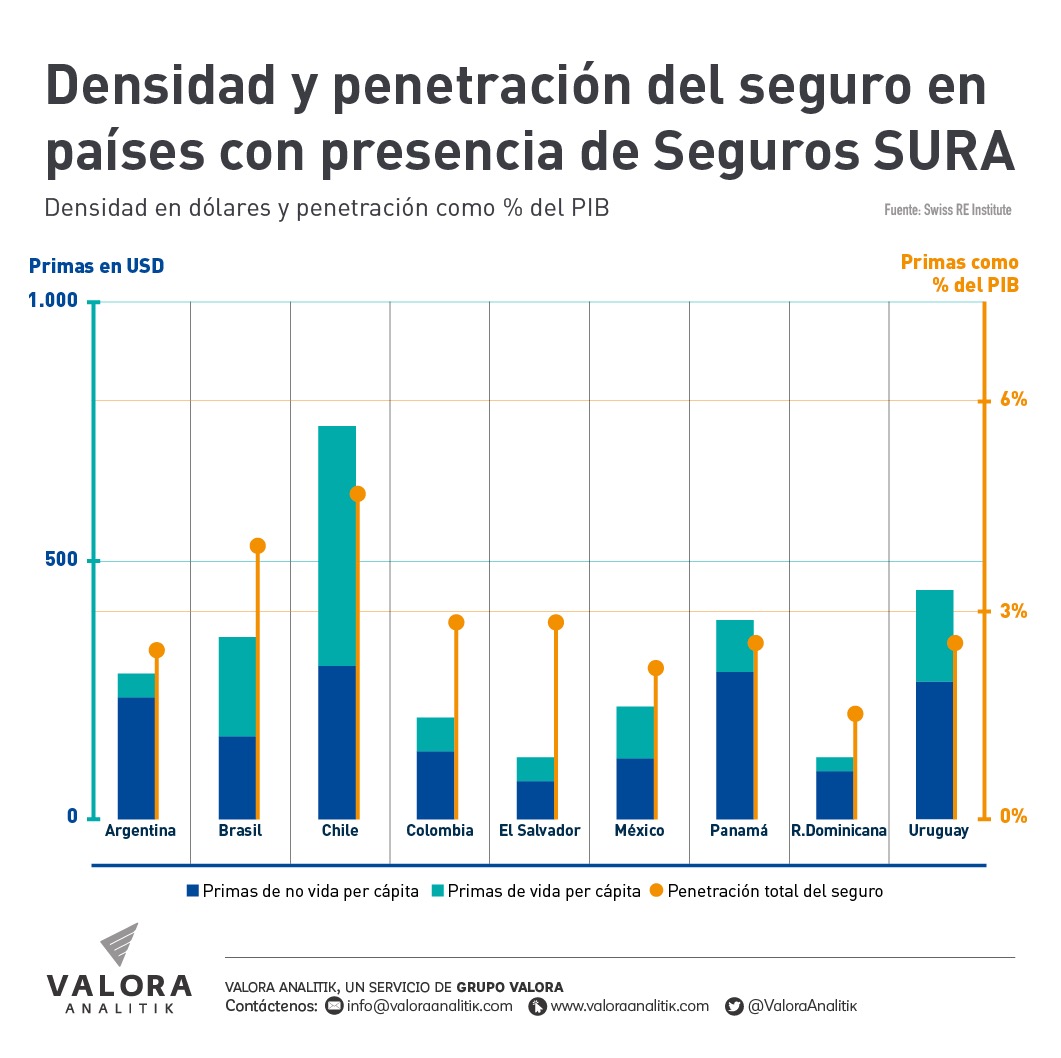

La penetración de los seguros en América Latina fue en el último año de 2,8% del producto interno bruto (PIB), cerca del 3.2% de los mercados emergentes y lejos del 6.1% del promedio mundial, según el más reciente informe del Swiss Re Institute, con datos a 2018, y una de las principales referencias de la evolución del mercado asegurador global.

El reporte vislumbra un panorama positivo y destaca que las primas de seguro globales continuarán aumentando a tasas de 2% en 2019 y en 2020, mucho más que el promedio anual de 0.6% de la última década, gracias al impulso de mercados emergentes, especialmente de los países asiáticos y América Latina.

“Tal crecimiento estará principalmente impulsado por los mercados emergentes, en los que se espera que las primas aumenten un 8,7 % (…). Políticas favorables como beneficios fiscales y la promoción de planes de inclusión financiera en algunos mercados asiáticos deberían secundar la demanda. También deberían hacerlo el positivo momento económico y la favorable demografía”, añade el informe de Swiss RE.

En contraste, las primas en mercados avanzados como EE. UU. o Europa Occidental se prevé que tendrán un crecimiento moderado, mientras que en regiones como Latinoamérica todavía muestran un gran potencial, especialmente países como Brasil, México y Chile, donde tiene presencia Suramericana mediante sus operaciones de Seguros SURA.

“Aunque el crecimiento económico mundial se está ralentizando, esperamos que la demanda de seguros aumente durante los dos próximos años y China será el principal contribuyente a estas ganancias de volumen de primas tanto en el ramo de vida como en el de no vida”, comentó Jérôme Haegeli, economista jefe del Grupo Swiss Re al presentar el reporte.

En América Latina se han consolidado Chile, Uruguay Brasil como los países con mayor penetración del sector en primas respecto al PIB. Sin embargo, se está bastante lejos de los topes que alcanzan economías desarrolladas como Corea de Sur, Reino Unido o Japón.

Realidades y oportunidades en la región

“La penetración en todos los segmentos de seguros es baja en América Latina y todos presentan oportunidades de desarrollo y expansión en toda la región. En nuestro caso, el foco durante 2019 está en diversificar los portafolios para las personas y las empresas en los nueve países que hacemos presencia, así como el desarrollo de nuevos segmentos de mercado en los que podamos crear valor, a partir de entregar soluciones y capacidades relevantes y afines”, comentó Juana Llano, Vicepresidenta de Seguros de Suramericana, filial de Grupo SURA.

Agregó que es un reto común de la industria la necesidad de generar mayor educación y cultura del seguro en amplios segmentos de población, para que tengan conciencia de la necesidad de contar con protección ante riesgos que pueden afectar su bienestar y competitividad

De otro lado, Manuel Aguilera, director General del Servicio de Estudios de Mapfre, indicó que algunas de las principales razones para que la industria aseguradora no tenga una mayor penetración en América Latina respecto a otras economías emergentes, se debe a problemas frecuentes como crisis económicas, desigualdad de ingresos, baja cultura del ahorro y la desconfianza hacia el sector financiero, comentó

En el más reciente informe Ranking de grupos aseguradores en América Latina, de la Fundación Mapfre, se señala que durante 2018 esta industria registró un volumen total de primas cercano a USD 150,143 millones. Esto es un descenso de 5,2 % frente a lo contabilizado el año anterior, explicado, en parte, por la depreciación de las monedas latinoamericanas frente al dólar, especialmente del real brasileño y el peso argentino. “De esta forma, en 2018 se ha roto con la tendencia de crecimiento sostenido del valor de las primas que se había presentado en la última década”, concluye el informe.

“Aún hay un gran potencial por aprovechar debido al aumento progresivo de los ingresos de la población en la región y una conciencia cada vez más importante sobre la importancia de tomar algún producto del portafolio de seguros”, expresó Augusto Méndez, investigador de la Asociación Mexicana de Instituciones de Seguros.

Perspectivas y cambios regulatorios

A su vez, Juan Miguel Mendieta, experto en finanzas personales de la Universidad de Chile, indicó que la proyección de la región en general se ve positiva con excepción de mercados que deberían avanzar lentamente como Venezuela o Argentina.

“Colombia, Chile y Uruguay revelan un crecimiento en la penetración consistente, al igual que varios de Centroamérica. En esto también es clave que los grandes grupos aseguradores que operan en Latinoamérica diversifiquen su portafolio, entendiendo las necesidades de las nuevas generaciones y que, también, puedan progresar algunos avances en la regulación”.

Llano agregó que hay diversas variables que impulsan la dinámica de los segmentos de vida o generales en toda América Latina e “inciden aspectos externos como las variables macroeconómicas, el crecimiento particular de los sectores productivos, el comportamiento del poder adquisitivo en cada mercado, aspectos regulatorios locales y eventos de la naturaleza, entre otros. También hay que tener en cuenta que cada aseguradora, según su estrategia y prioridades, enfoca esfuerzos en algunas soluciones”.

En este punto, Swiss Re señala que la modernización de los regímenes de solvencia en la región forma parte de las reformas del sector, que deben estar alineadas a los avances en la gestión de riesgos y la supervisión de grupos en los últimos años.

A pesar de que hay espacio para crecer, algunos de los principales riesgos tienen que ver “con la devaluación de algunas de las monedas de los principales países latinoamericanos ante la alta volatilidad de los mercados internacionales, así como una inflación acelerada o menores márgenes de crecimiento económico. Sin embargo, todo indica que la progresión seguirá siendo constante como ha ocurrido en los últimos años”, concluyó Mendieta.