Tras un 2020 complicado para el sector de seguros en el mundo, las proyecciones finales de 2021 y para 2022 muestran una senda de recuperación en la que la evolución del negocio en Latinoamérica se ve favorable.

Por Valora Analitik para Grupo SURA*

El mercado asegurador en América Latina, si bien aún tiene camino por recorrer tras el impacto de la pandemia por el Covid-19, ha sido más resiliente a este suceso respecto a otros sectores productivos y promete continuar con la senda positiva que ya registra en el año de acuerdo con los indicadores y proyecciones de entidades como el Grupo Swiss Re, Mapfre Economics o Latino Insurance, entre otras.

De acuerdo con Swiss Re, el crecimiento de las primas reales de seguros en América Latina se recuperará hasta un 4.4% para 2022, después de contraerse un 3.4% en 2020, destacándose así entre los mercados globales.

Por su parte, Mapfre Economics resaltó que la contracción del sector en la región estuvo principalmente motivada por la involución del negocio de Vida, con un fuerte retroceso en Brasil, México, Chile y Colombia, así como por el efecto de la depreciación de sus monedas. Ello representó también la oportunidad para que existan nuevas perspectivas favorables para el sector, apuntando a segmentos diversos y apoyados por la digitalización.

Esto pues los mercados de seguros en América Latina, y en el mundo, aunque con menor velocidad que en la región, “han demostrado ser más resistentes a las consecuencias de la pandemia por razones como una mayor consciencia de riesgo, la recuperación del negocio colectivo y una creciente interacción digital”, explicó Augusto Méndez, investigador de la Asociación Mexicana de Instituciones de Seguros, AMIS.

Swiss Re pronostica en la región un repunte a un crecimiento del 3.6% en las primas de Vida y Salud para el final de 2021, luego de una disminución del 4.1% en 2020. Una mayor conciencia del riesgo debería respaldar la demanda, particularmente de productos de protección contra riesgos que ofrezcan coberturas y tratamientos ante posibles deterioros de salud. También se espera una fuerte recuperación en Seguros Generales, incluidas las primas de líneas especializadas, hasta un crecimiento del 6.8% en 2021, frente al descenso de 4.1% en 2020.

Por otro lado, se espera que las primas totales de la región crezcan por encima del PIB anual en los próximos cinco años gracias a la creciente concienciación sobre el riesgo, las grandes brechas de protección de los seguros y la baja penetración de los mismos, especialmente en el sector de automóviles, la línea de negocio de Seguros Generales más grande.

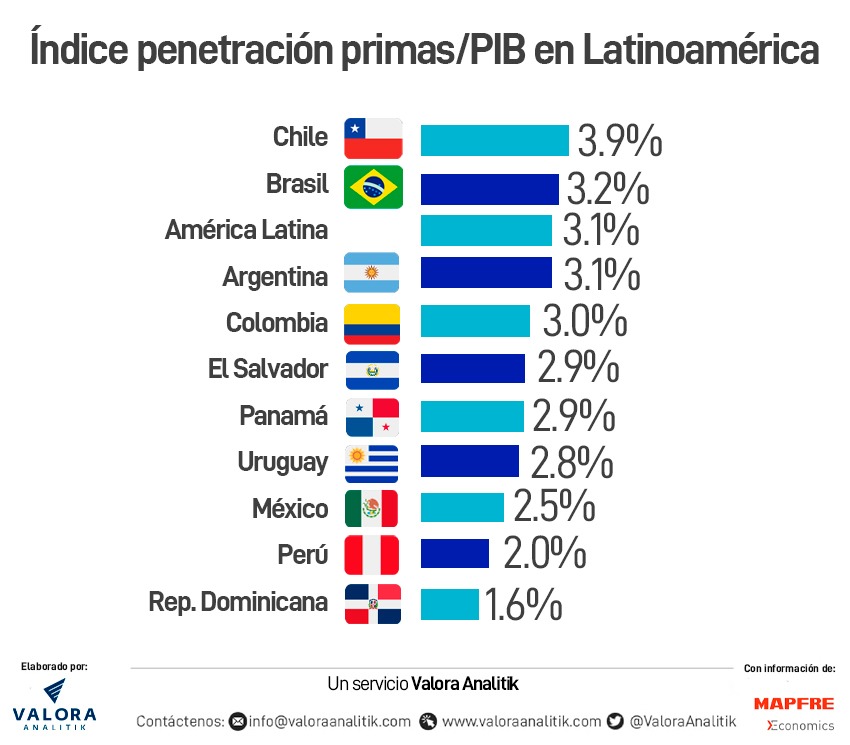

En tanto, Mapfre Economics ha observado que se ha producido un aumento de la penetración de 0.7 puntos porcentuales (en términos de PIB en la región), teniendo en cuenta incluso la fuerte contracción del PIB regional en 2020 por la pandemia pero que se ha sostenido por la resistencia mostrada por algunas de las líneas del negocio asegurador de gran peso en Latinoamérica, como ocurre en el segmento de Salud.

Evolución esperada para 2022 y 2023 en la región y el mundo

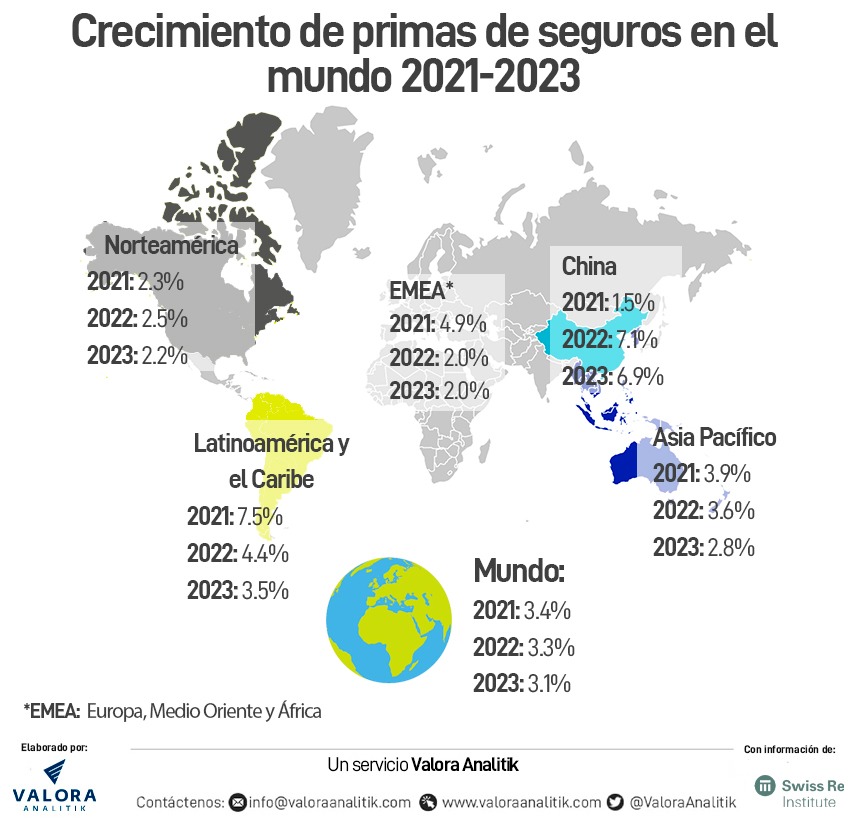

Según Swiss Re, las primas de seguro globales crecerán un 3.4% en términos reales en 2021, un 3.3% en 2022 y un 3.1% en 2023; soportadas por una alta demanda de protección de riesgo en los próximos dos años tanto en los ramos de Vida y No Vida como consecuencia de la pandemia. Incluso se alcanzará un nuevo récord en cuanto a primas globales a mediados de 2022, superando los USD 7 billones.

En Salud, está previsto un aumento de las primas globales impulsado por el crecimiento de la economía en EE. UU. y la demanda estable de los mercados avanzados. Se espera que la expansión en los mercados emergentes sea fuerte, con una previsión de crecimiento en China del 10% en los dos próximos años, impulsado en gran medida por la fuerte demanda de seguro médico, incluyendo coberturas de enfermedad grave. Por su parte, se prevé que las tarifas de Propiedad-Catástrofe mejoren en 2022 tras un año de daños por encima del promedio. Las tarifas de Accidentes también deberían ser más altas el próximo año debido a la inflación global que se registra.

En otro punto, se estima un incremento de las primas de Vida globales de un 3.5% en 2021, un 2.9% en 2022 y un 2.7% en 2023. Los productos que ofrecen esta protección experimentarán una fuerte demanda, respaldada por una mayor conciencia de riesgo, la recuperación del negocio colectivo y una creciente interacción digital que permita una mayor capilaridad a la hora de su comercialización.

A su vez, el negocio de Ahorro crecerá moderadamente en los próximos dos años, reflejando una ligera mejora en los rendimientos de los bonos estatales y una recuperación del empleo y los ingresos de los hogares.

"Las condiciones del mercado indican que el impulso positivo de la fijación de precios continuará en todos los ramos y regiones. La evolución siniestral más elevada impulsada por la inflación en todos los ramos de seguro, la continuada inflación social en EE. UU. y las persistentes bajas tasas de interés serán los principales factores para el fortalecimiento del mercado", explicó Jérôme Haegeli, economista jefe del Grupo Swiss Re.

Haegeli agregó que los mercados emergentes continúan siendo prometedores y en las siguientes décadas, “mercados como India, Indonesia, Brasil, México, Chile, Pakistán, Nigeria o Kenia podrían ganar más importancia”.

Manuel Aguilera, director general de Mapfre Economics, indicó por su lado que “aún hay un gran potencial por aprovechar debido a una consciencia cada vez más importante de las personas sobre la importancia de tomar algún producto del portafolio de seguros en sus países”.

Prueba de ello es que la población latinoamericana ha adquirido la consciencia de estar asegurada ante el impacto de la pandemia, sobre todo en los ramos de Salud y Vida, que son los que presentan mejores proyecciones de crecimiento y siendo una de las regiones en el mundo referentes en el crecimiento de estos rubros.

Otros puntos y cambios regulatorios

Juan Miguel Mendieta, experto en finanzas personales de la Universidad de Chile, indicó que la proyección de la región en general es positiva, “pero Brasil, México, Colombia, Chile y Uruguay revelan un crecimiento en la penetración consistente, al igual que Centroamérica y en esto también es clave que los grandes grupos aseguradores que operan en Latinoamérica diversifiquen su portafolio, entendiendo las necesidades de las nuevas generaciones y que, también, puedan progresar algunos avances en la regulación”.

Además, la industria de seguros cuenta con una capitalización robusta para enfrentar las actuales contingencias y el futuro. A su vez, el mercado está mostrando una tendencia de alzas en tasas en casi todos los ramos y líneas especializadas.

En este punto, Swiss Re señala que la modernización de los regímenes de solvencia en la región forma parte de las reformas del sector que deben estar alineadas a los avances en la gestión de riesgos y la supervisión de grupos en los últimos años.

Entre los principales avances se incluirían el ajuste de combinación de productos y negocios para optimizar el consumo de capital reglamentario e iniciativas destinadas a lograr ahorros de capital que puedan generar una mayor demanda de reaseguros.

A pesar de que hay espacio para crecer, algunos de los principales riesgos tienen que ver con la devaluación de algunas de las monedas de los principales países latinoamericanos ante la alta volatilidad de los mercados internacionales, así como la inflación acelerada o menores márgenes de crecimiento económico como consecuencia de la incertidumbre que aun provoca la pandemia.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.