En varios países de la región resalta la proyección y crecimiento de múltiples fintechs que prometen continuar con la evolución financiera y brindar más herramientas para clientes e inversores.

Por Valora Analitik para Grupo SURA*

La industria fintech ha logrado adaptarse a las diferentes dinámicas que han surgido en los últimos años y, particularmente en Latinoamérica, posicionarse como una de las regiones en el mundo con mayor auge de emprendimientos en este sector.

Esto pues a cierre de 2021, según cálculos del Banco Interamericano de Desarrollo (BID), el número de fintechs en Latinoamérica y el Caribe se estimó en más de 2,300, con un crecimiento de más del 85% respecto a 2017, en su mayoría pertenecientes al segmento de pagos, remesas o préstamos. Al tratarse de una región con una penetración de internet al alza, pero aún con una alta cobertura por mejorar, las nuevas compañías de tecnología financiera han encontrado un mercado al que brindar nuevas soluciones financieras, compuesto por una población no completamente bancarizada, pero que en línea por incluirse financieramente.

Además, a medida que el mundo se recupera de la pandemia, los servicios bancarios y financieros se enfrentan a una nueva disrupción por parte de las fintech y los "neobancos", quienes con costos competitivos y un enfoque diferente, impulsado por la tecnología para ofrecer un mejor servicio al cliente, han logrado un crecimiento del 36% en número de empresas y del 24% en ventas, entre 2017 y 2020.

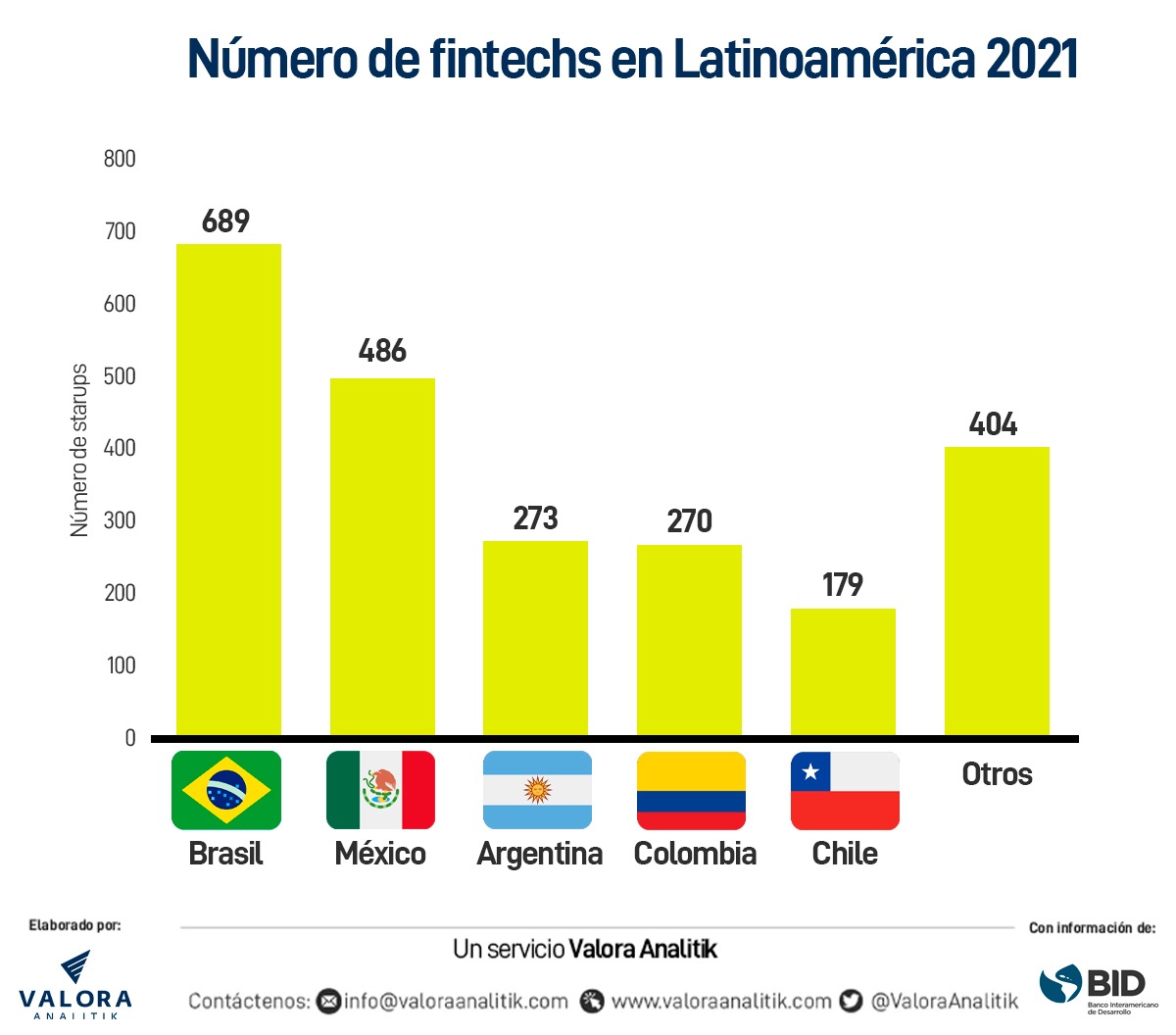

En América Latina, los países con mayor concentración de fintechs son también las economías más grandes de la región en cuanto a producto interno bruto (PIB) y población: Brasil, México, Argentina y Colombia. En 2021, la inversión fintech superó los USD $ 15,000 millones, lo que representó un aumento de más de 250% frente a 2020, según cifras de la Asociación para la Inversión de Capital Privado en América Latina (Lavca).

Esta cifra fue mayor que la de los siete años anteriores juntos y el triple que el récord anterior de US$ 4,900 millones registrado en 2019.

De hecho, solo entre México y Brasil reúnen el 85% del valor de las inversiones de capital de riesgo en iniciativas de este tipo. Destacan en este sentido, startups como Konfio, Credijusto y Clip en México, con cifras superiores a los US$ 100 millones en recaudaciones de fondos durante rondas de inversión, mientras que en Brasil destacan referentes como Nubank, RecargaPay y Vórtx.

La digitalización del sector y retos por afrontar

La industria de servicios financieros también ha experimentado un aumento masivo en el uso de la banca digital causado por la pandemia y sus efectos posteriores. Para las instituciones con una infraestructura saludable, esto fue muy positivo, ya sea en la asesoría de alto valor neto o en la banca remota. También mostró la centralidad de la experiencia del usuario de banca digital de alta calidad para los clientes de hoy.

Los neobancos y las fintechs han demostrado ser más ágiles gracias a que poseen costos de tecnología más bajos y ofrecen las interfaces y la funcionalidad que desean los consumidores y las empresas más jóvenes. También tienen inversores que los apoyan como muestra el caso de éxito de Nubank, pero también para otros como Clip y Bitso en México, dLocal en Uruguay, yC6 y Ebanx en Brasil, startups que levantaron importantes rondas de inversión el año pasado.

A pesar de ello, es claro que el sector aún tiene grandes retos por afrontar de cara a la expansión y crecimiento que vive.

Algunos de ellos son:

- El manejo en tiempo real de procesos de cálculo de riesgo y análisis de cartera, usando grandes volúmenes de datos y escenarios variados y dinámicos.

- Tener un soporte apropiado para dotar a los usuarios de negocio de herramientas de exploración de información, que combinen datos de distintas fuentes, normalmente separadas o en silos y que se requieren relacionar con los datos transaccionales.

- Manejar grandes cantidades de información uniendo datos vivos con la historia profunda, manteniendo un alto y consistente desempeño en el acceso a la información.

Así lo reafirma Juan Antonio Ketterer, jefe de la División de Conectividad, Mercados y Finanzas del BID, quien resaltó que una de las mayores diferencias que existen entre la región y los países desarrollados es que en Latinoamérica existe un gran sector de la población que todavía no tiene acceso a servicios financieros formales.

La cifra se sitúa actualmente en torno a un 50%, convirtiendo a la inclusión financiera en uno de los grandes objetivos del siglo XXI para gobiernos, agencias de desarrollo, bancos multilaterales y ONG de América Latina. “Por eso son pocas las empresas jóvenes de tecnologías financieras que no rozan la inclusión en uno u otro grado, y sin duda todas apoyarán la erradicación de la exclusión”, afirmó Ketterer.

¿Cómo evolucionará la industria de servicios financieros?

Las fintech y los neobancos deben contar con una propuesta de valor convincente para atraer consumidores y generar ingresos significativos, además de incentivar alianzas con las grandes entidades financieras en cada país, una situación que lideran referentes en Latinoamérica como Bradesco, Bancolombia, Banorte o Banco de Chile, entre otros, con múltiples iniciativas relacionadas con la digitalización y la apertura del mundo fintech, a la vez que continúan aumentando las fuentes de financiamiento y actores que ven en este sector una oportunidad de crecimiento, como se expone en la siguiente gráfica.

Es por esto que, las grandes corporaciones y las fintech se acercarán a través de la colaboración o la adquisición. Al cooperar con los operadores establecidos, las fintech y los neobancos pueden utilizar sus habilidades digitales y la innovación para hacer que las áreas de nicho de las operaciones de las instituciones establecidas sean mucho más rentables y, al mismo tiempo, se beneficien del acceso a una base masiva de clientes, que de otro modo les llevaría años adquirir, explica José Fuentealba, sales manager de InterSystems Colombia y Chile. Esto explica el porqué algunas entidades financieras tradicionales deciden crear neobancos, como es el caso de Nequi, originado en Bancolombia en 2016.

Así, se prevé que este dinámico sector financiero continúe su auge y que se espera supere los 380 millones de usuarios para 2025, de acuerdo con las previsiones realizadas por entidades como el BID, Lavca o la Federación Latinoamericana de Bancos (Felaban).

Esto como consecuencia también de la necesidad de mejores soluciones financieras, accesibles y fáciles de manejar. Asimismo, porque la infraestructura digital en Latinoamérica aún tiene espacio para mejorar y es necesario superar las barreras de costo en un continente de diversidad, latitud y longitud prolongadas, algo en lo que la tecnología y el desarrollo de nuevas tendencias que trae la industria fintech puede ser muy útil.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.