La capitalización bursátil de los tres mercados suma cerca de USD 354,000 millones, cifra que podría crecer notablemente al aumentar volúmenes de negociación cuando se materialice la integración.

Por Valora Analitik para Grupo SURA*

Uno de los principales sucesos recientes para los mercados de valores latinoamericanos en 2020, más allá del impacto de la pandemia, fue el anuncio de propuesta de integración de la Bolsa de Valores de Colombia (BVC), Bolsa de Comercio de Santiago (BCS) y Bolsa de Valores de Lima (BVL), lo cual promete otorgar una mayor diversificación y atractivos de inversión para la región.

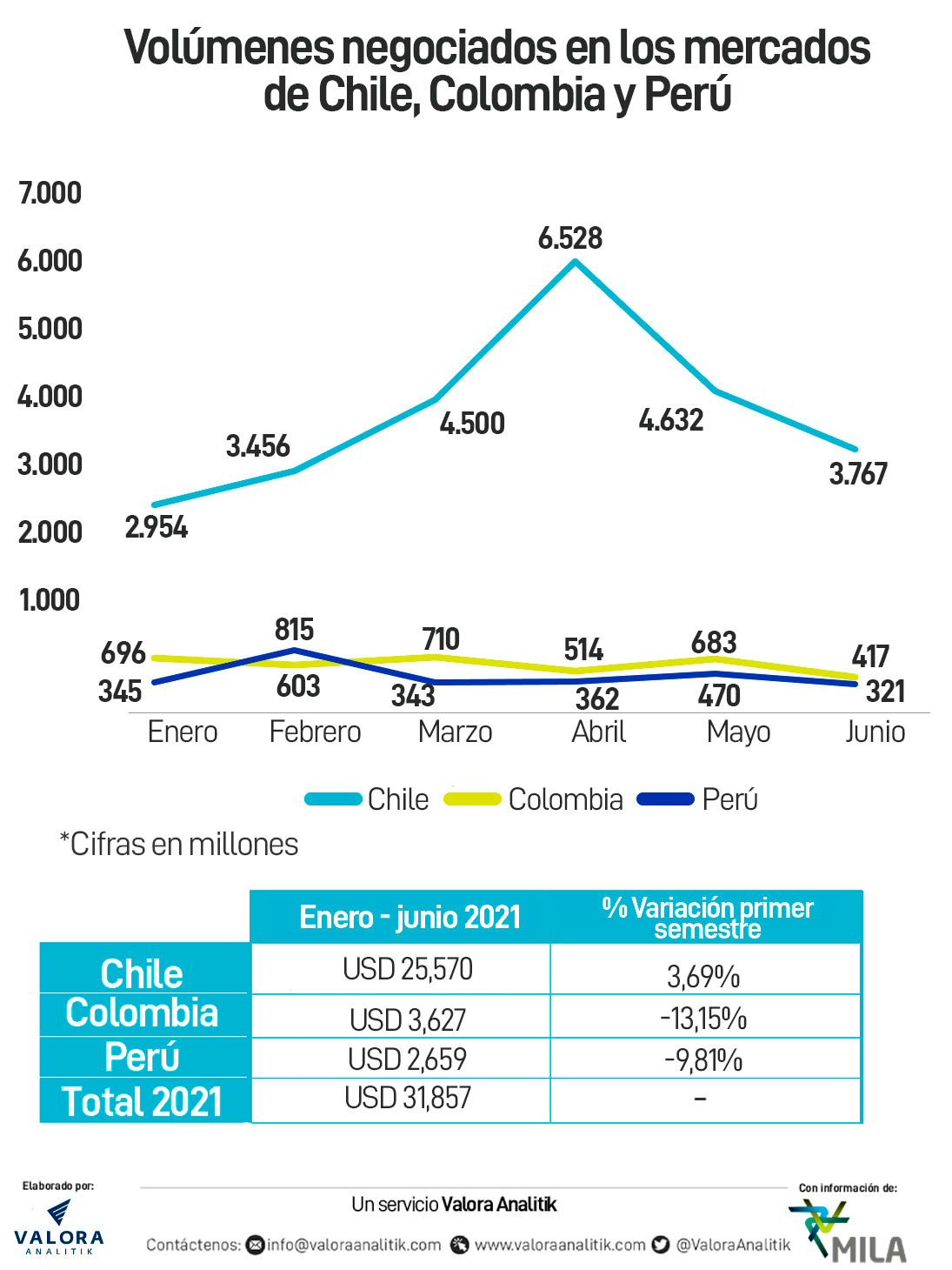

Ahora, en 2021, esta iniciativa avanza gradualmente en pro de aumentar un mercado con una capitalización bursátil combinada de USD 354,000 millones, siendo Chile el de mayor valor, seguido por Colombia y en tercer lugar Perú, según datos consolidados del Mercado Integrado Latinoamericano (MILA), al cierre del primer semestre de 2021.

Los principales temas por resolver para que la integración se materialice están en el campo regulatorio e inconsistencias en el mercado local de cada uno de los países que son asunto de discusión. Esto, dado que el MILA, creado en 2011, si bien ha estimulado el comercio de acciones en los mercados que lo componen (además de México), evidencia que los volúmenes de negociación se han mantenido moderados, principalmente, porque el tratamiento fiscal dado a los inversores en los cuatro mercados no está unificado.

Por ello, la propuesta de integración de los mercados bursátiles de Colombia, Chile y Perú, que tomaría hasta 24 meses para la eventual combinación, es decir hacia mediados de 2022 o inicios de 2023, requiere de cinco etapas para su materialización.

Las etapas del proceso

La primera es definir la valuación de las tres bolsas. A partir de allí, hay una negociación entre los tres mercados para definir si se debe pagar un dividendo extra en la operación. La segunda etapa corresponde a la banca de inversión ya definida (Rothschild & Co), que determina la valuación de las tres bolsas.

Con base en ello, la tercera etapa es tener el conocimiento de las tasas de intercambio para cada uno de los tres mercados. La cuarta etapa del proceso sería la integración de las acciones de las tres bolsas que, según explicó Juan Pablo Córdoba, presidente de la BVC, sería “relativamente rápido”, pero que de igual manera requiere que las autoridades regulatorias en cada uno de los países aprueben su operación.

La quinta y última etapa consiste en que, una vez analizados los beneficios de la integración, se adapten los cambios regulatorios en los tres países que podrían llevar a que la unión se dé en ese tiempo estimado de 24 meses.

Ventajas e ítems a resolver en profundidad

De otro lado, algunas de las principales bondades de la integración será la posibilidad de dar más servicios, al aprovechar las plataformas de negociación, a juicio de Marcos Montero, experto en mercado de capitales de la Universidad del Pacífico de Perú.

“Los tres mercados ya habían trabajado previamente en tener plataformas comunes y negociar con varios proveedores, que ya no les venderían su sistema a tres bolsas, sino a una integrada. Eso sería una eficiencia muy importante de lograrse, pues representa uno de los mayores costos para los mercados bursátiles”, argumentó Montero.

Por otra parte, la integración de Colombia, Chile y Perú en este aspecto les permitiría acercarse a su otro par en el MILA y la Alianza del Pacífico, México, que por sí solo tiene una capitalización bursátil de USD 443,000 millones.

La iniciativa de los países suramericanos aprovecharía así su cercanía geográfica, afinidad en política económica y el tamaño de sus mercados para lograrlo. Aunque esto no desconoce los históricos límites regulatorios y fiscales que se requieren solucionar y que permitan la materialización de la propuesta.

Entre estos asuntos se encuentra que una plataforma regional debería integrar también a las comisionistas de bolsas que ejecutan las órdenes de compra y venta. “Por ello tiene que haber una integración regulatoria y fiscal, que homologue algunos criterios tributarios, de plataformas y de reglas de juego, incluyendo las políticas de entidades como superintendencias y reguladores del mercado. Si eso se da, permitirá notar un crecimiento del flujo de capitales en los países, aunque quizás es el mayor reto que tiene implícita esta propuesta: los términos tributarios”, agregó Montero.

Otro asunto para destacar es la complementariedad que tienen los tres mercados: en Colombia, la bolsa tiene importantes componentes infraestructura, hidrocarburos y energía, que no tienen las demás; Chile, a su vez, es la más fuerte de las tres en sectores financiero y retail, al tiempo que Perú destaca por su fortaleza en minería.

La sociedad administradora de fondos de inversión Diviso Bolsa, de Perú, agregó que las ventajas añadidas para consolidar la idea darían como resultado un incremento en la oferta de inversionistas, uso de instrumentos como ventas en corto, así como la llegada de nuevos emisores que listen sus acciones, pues verían los beneficios de cotizar íntegramente en tres mercados, así como tener la opción de captar recursos en deuda.

Por su parte, la Superintendencia Financiera de Colombia ha explicado que esta es una iniciativa muy positiva desde el punto de vista de integración societaria, pero debería incluir un solo sistema de negociación con los mismos estándares de seguridad de la información y de las transacciones. A su vez se mejorarían estándares de gobiernos corporativos para asegurar que haya control sobre el tipo de transacciones que se hacen y la modernización de la custodia de valores.

Otro paso que da cuenta de los beneficios que trae la posible integración de los mercados regionales lo han dado Chile y Colombia recientemente, con la modalidad de cotización cruzada que funciona bajo el sistema de cotización de valores extranjeros en ambos países.

En Chile, este sistema se denomina Mercado de Valores Extranjeros (MVE), mientras que en Colombia es el Mercado Global Colombiano (MGC).

Sobre ello, Juan Felipe Giraldo, Presidente de Valores Bancolombia, explicó que “los colombianos tendemos históricamente a invertir casi que exclusivamente en activos locales, lo que es un error, porque no logramos una diversificación suficiente, ni nos permite estar expuestos a compañías y a sectores económicos que no están listados en nuestros mercados. Creemos que mecanismos como el MGC facilitan que los clientes tengan otras exposiciones que complementan sus objetivos de rentabilidad y control de riesgo”.

Por su parte, José Luis Sánchez, experto en mercados bursátiles de la Universidad de Chile, explicó que si bien este es un proceso que requiere múltiples ajustes “es lo que se necesita para dar un impulso adicional a lo que empezó el MILA hace una década. Considero que el principal aporte es la posibilidad de aumentar volúmenes de negociación, acceder a un portafolio de empresas que si las sumas, complementan muy bien los sectores más importantes de estos países y mayores opciones para que crezca la inversión desde personas naturales en estos mercados”.

De este modo, continúa avanzando una de las propuestas que ha recibido mayor interés desde el surgimiento del MILA en 2011 y que busca, ahora con mayores fundamentos y herramientas, crear un mercado abierto, incorporar inversionistas de gran tamaño y de personas naturales, así como resolver las diferencias regulatorias y fiscales que han evitado una real fusión de los tres mercados.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.