A diferencia de los aportes obligatorios, el ahorro voluntario permite a las personas complementar su pensión futura de forma flexible, adaptada a sus metas personales y ciclos de vida. Hoy, este mecanismo gana protagonismo en la región gracias a su capacidad de generar soluciones sostenibles, innovadoras y personalizadas frente a los desafíos demográficos y laborales.

Por Valora Analitik para Grupo SURA*

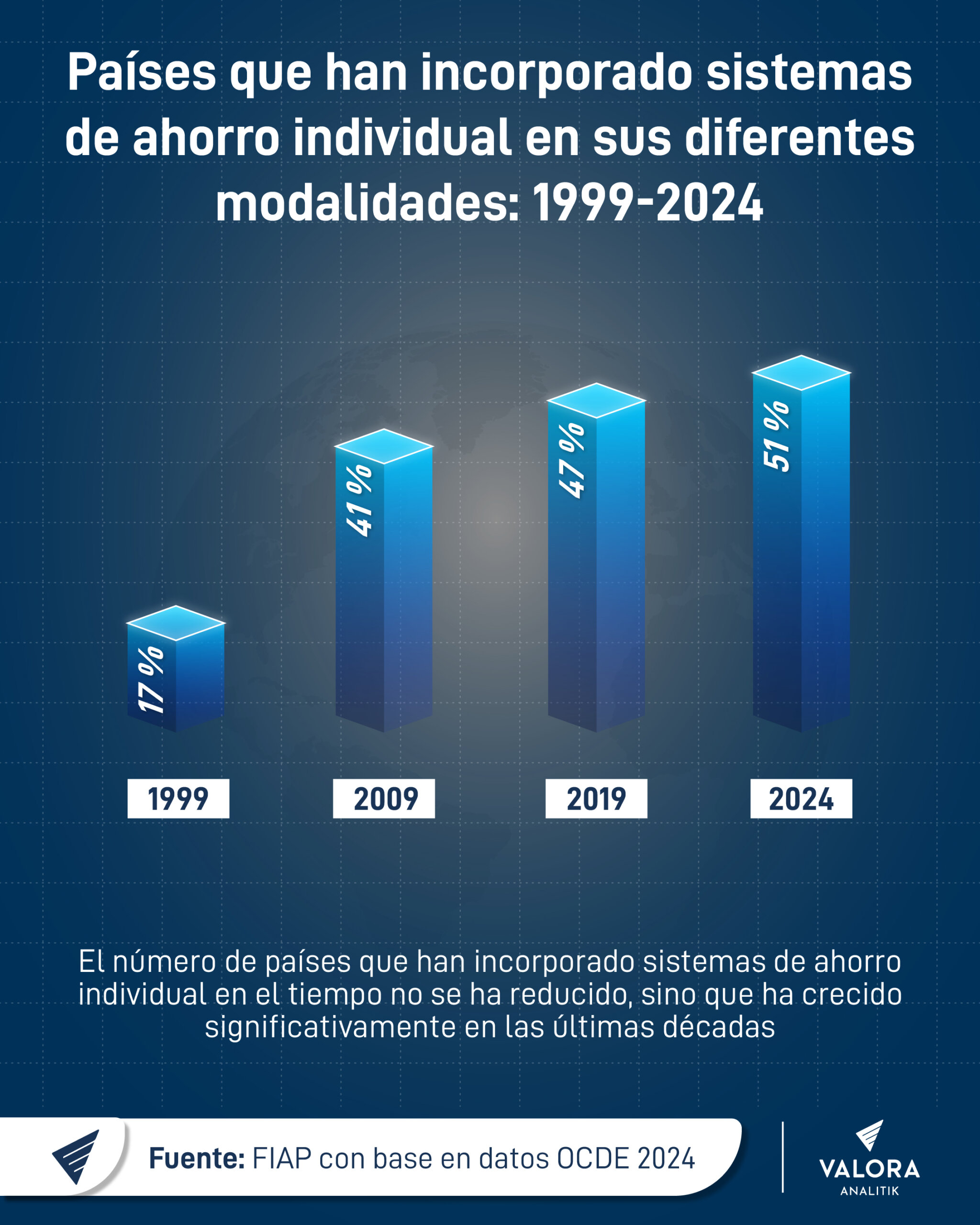

América Latina vive una transformación demográfica acelerada. La región envejece, pero también avanza hacia una conciencia creciente sobre la importancia de planear financieramente la vejez. En ese escenario, el ahorro voluntario emerge como un complemento al sistema obligatorio y como un catalizador para construir bienestar a largo plazo.

Según la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), la tasa de reemplazo promedio en la región oscila entre el 30% y el 50%. Si bien esto pone en evidencia la necesidad de fortalecer los ingresos de jubilación, también abre espacio para que herramientas como el ahorro voluntario crezcan con fuerza. De hecho, diversos países han logrado avances importantes en este campo, acompañados de innovación en productos, mejores incentivos fiscales y nuevas formas de ahorro digital.

Colombia, México y Chile: tres casos que revelan el dinamismo del ahorro voluntario

Cada país en América Latina enfrenta realidades distintas, pero las oportunidades en el ahorro voluntario son cada vez más claras. Colombia, México y Chile, por ejemplo, muestran señales alentadoras de expansión, diversificación y mayor adopción de productos previsionales flexibles.

Colombia: el ahorro voluntario gana terreno en un entorno de transformación

Con la aprobación de la reforma pensional en 2024, Colombia avanza hacia una estructura más inclusiva que fortalece el pilar solidario. En este nuevo entorno, el ahorro voluntario cobra especial relevancia como opción complementaria. Según cifras de SURA Asset Management, los fondos voluntarios en el país crecieron un 19% durante 2024, lo que evidencia una mayor conciencia y confianza en este tipo de instrumentos. No obstante, la penetración sigue siendo baja, pues solo el 4% de la fuerza laboral cuenta con productos de ahorro voluntario.

Además, productos como las cuentas AFC (Ahorro para el Fomento a la Construcción) y los Beneficios Económicos Periódicos (BEPS) han venido consolidándose como mecanismos accesibles para diferentes segmentos de la población. Fondos como Protección ya administran más de COP 13 billones en ahorro voluntario, beneficiando a más de 570.000 colombianos.

“La cultura del ahorro está en evolución. Cada vez más jóvenes y trabajadores independientes entienden el valor de comenzar a ahorrar temprano para lograr mayor libertad financiera en el futuro”, destaca Andrés Velasco, presidente de Asofondos.

México: crecimiento constante de las Afores voluntarias y más soluciones para trabajadores informales

México también ha dado pasos firmes hacia una mayor cobertura previsional. La reforma iniciada en 2020, que incluyó el aumento gradual de las aportaciones patronales y la reducción de semanas requeridas para jubilarse, ha traído efectos positivos. A esto se suma un auge en el ahorro voluntario: las contribuciones voluntarias aumentaron un 22% en 2024, según la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

La innovación también ha sido clave: las Siefores han ampliado sus portafolios e incluyen productos atractivos para jóvenes, emprendedores y trabajadores por cuenta propia. De hecho, más del 10% de los cotizantes ya realiza aportes voluntarios, una cifra que crece año tras año.

“Vamos en la dirección correcta. La digitalización, la educación financiera y nuevos incentivos tributarios están permitiendo que más personas se sumen al ahorro voluntario”, señala Julio César Cervantes, presidente de la CONSAR.

Chile: cultura previsional consolidada y liderazgo regional en ahorro voluntario

Chile ha sido pionero en la región en materia de ahorro previsional, y mantiene una de las tasas más altas de ahorro voluntario: cerca del 30% de los cotizantes realiza aportes adicionales, según la Superintendencia de Pensiones.

A pesar del impacto temporal de los retiros anticipados durante la pandemia, el país ha sabido recomponer la confianza en el sistema a través de incentivos tributarios sólidos, plataformas digitales amigables y una cultura financiera más desarrollada.

“El ahorro voluntario es sinónimo de libertad. En Chile hemos demostrado que, con incentivos adecuados y educación financiera, las personas están dispuestas a construir su futuro con responsabilidad”, afirma Osvaldo Macías, superintendente de Pensiones.

Tres motores clave para consolidar esta tendencia en América Latina

El crecimiento del ahorro voluntario en la región no es solo producto de esfuerzos aislados. Se apalanca en una serie de factores estructurales que están madurando con rapidez y que prometen acelerar aún más la adopción de este tipo de ahorro:

- Educación financiera en expansión

De acuerdo con FIAP, cada vez más países están invirtiendo en programas de educación financiera enfocados en el ahorro para la vejez. Iniciativas públicas, privadas y mixtas han demostrado que mejorar el entendimiento del sistema es clave para fomentar decisiones responsables. Los jóvenes y mujeres lideran esta nueva ola educativa en redes sociales, plataformas digitales y entornos laborales. - Incentivos tributarios más competitivos

Chile lidera con incentivos de hasta un 15% en devoluciones tributarias por aportes voluntarios, pero países como Colombia y México también han empezado a fortalecer sus beneficios, en especial para los trabajadores independientes. La tendencia apunta a una armonización de los esquemas fiscales para estimular una mayor participación de todos los segmentos. - Tecnología y personalización

La digitalización ha sido un acelerador clave. Las aplicaciones móviles, billeteras digitales y plataformas de gestión de ahorro previsional permiten a los usuarios monitorear, ajustar y planear su ahorro con mayor facilidad. Además, se están desarrollando productos cada vez más personalizados, como micropensiones, seguros previsionales y esquemas flexibles según etapa de vida.

Hacia 2030: un ecosistema de ahorro más sólido y participativo

Las proyecciones son alentadoras. Según FIAP y la OCDE, de aquí a 2030 veremos:

- Una mayor participación de jóvenes en el ahorro previsional, gracias a la digitalización y contenidos personalizados en redes sociales y entornos laborales.

- Mejoras regulatorias y expansión de los beneficios fiscales para ahorro voluntario.

- Mayor diversidad de productos por parte de los fondos privados, diseñados para distintos perfiles de riesgo y ciclos de vida.

- Alianzas público-privadas que amplíen el acceso al ahorro voluntario en poblaciones rurales, informales y femeninas.

En este escenario, el ahorro voluntario se convierte en un componente esencial de los nuevos modelos de protección financiera en América Latina. Para el ecosistema financiero de la región este entorno representa una oportunidad para seguir aportando valor con productos flexibles, estrategias educativas, acompañamiento digital y una oferta cada vez más inclusiva hacia la consolidación de un entorno más participativo, innovador y resiliente.

La clave está en seguir consolidando la confianza de las personas, especialmente de las nuevas generaciones, y demostrar que el ahorro voluntario es una respuesta a los desafíos actuales y una herramienta poderosa para construir bienestar, autonomía y tranquilidad en el largo plazo.

*Este artículo es elaborado por el equipo de Valora Analitik para Grupo SURA. Su contenido es de carácter periodístico y no compromete posturas o recomendaciones específicas de nuestra Organización.